999abcd 浦发银行薛宏立: 以专科性服务政事性和东谈主民性——探索营业银行高质料发展之路

现时,中国正处于全面建立社会主义当代化国度的重要阶段,经济高质料发展成为核心命题。党的二十大论述明确指出,高质料发展是全面建立社会主义当代化国度的首要任务。金融算作当代经济的核心,其资源配置效力、风险让步智商与实体经济的适配性,平直关乎国度计谋发展全局。在此布景下,营业银行算作金融体系的架海金梁,亟需回答一个根人道问题:如安在服务国度计谋与得志东谈主民需求中终了本身的高质料发展?因此999abcd,以金融的专科性服务政事性和东谈主民性是时间命题下营业银行的处事。营业银行只好对峙以政事性为方针、以东谈主民性为倡导、以专科性为保险,探索构建具有中国特色的高质料发展之路,才略确凿终了政事属性、社会属性与经济属性的内在融合。

时间之变呼叫中国银行业

探索高质料发展的新方针

现时,寰球治理之变、技艺立异之变、增长能源之变、发展格式之变正以前所未有的格式张开。时间之变倒逼金融发展阵势之变,推动中国金融业以新的金融理念引颈金融立异,以新的技艺应用重塑金融发展模式,让金融追想服求实体经济发展、服务东谈主民好意思好生涯这个本源,在为经济社会发展创造价值中终了高质料发展。

寰球治理之变

以前几十年,寰球化波浪带动以中国为代表的发展中国度崛起,寰宇呈现“东升西降”的发展态势。寰球利益阵势的变化导致大国博弈激化,地缘政事冲突加重,逆寰球化势力崛起。寰宇权益呈现漫衍化趋势,发展中国度在寰球治理体系中的说话权晋升。而金融算作寰球治理体系变革的重要力量,在大国博弈中饰演着进军扮装,大国崛起需要金融强国撑持。

技艺立异之变

前三次科技立异主如果从某个局部领域率先突破推动东谈主类社会开首,而现时正在发生的第四次科技立异是在以前所未有的格式透澈重塑东谈主类社会的坐褥生涯格式。以东谈主工智能、大数据、云计较、物联网等为代表的新一代信息技艺在寰球范围内快速迭代演进,将把悉数的产业齐用数智化技能鼎新一遍,推动东谈主类社会加速迈向跨界会通、东谈主机协同的数字智能时间,数智化转型成为悉数企业的必答题。在此过程中,金融不仅是企业转型升级的“助推器”,更是国度科技自立自立的“强项后援”。

增长能源之变

现时,中国经济劳能源、成本等传统坐褥身分的边缘坐褥率正在回落,房地产、基建等传统上风领域的增长红利正在消散。科技创新成为跨越经济周期的主引擎,“数据+科技”成为经济增长的核心驱能源。而在科技企业的全人命周期、科技创新的全产业链条中,金融将为经济高质料发展注入内生能源。

发展格式之变

现时,我国依赖资源迫害、投资拉动和出口导向的发展模式已难以不绝。经济发展格式必须从追求领域和增速向追求质料和效益转化,从强调“先富带动后富”向“终了共同饱和”转化。这不仅体现放洋家对经济层面的要紧诊治,也愈加久了地反应出东谈主民性的强化。金融领有资金融通和资源配置的核心功能,必须在经济发展格式转化过程中阐扬好“血液”和“引擎”的进军作用。

经济阵势决定金融阵势

中国经济的发展方针即是中国金融的变革方针。在这么的大布景下,党中央曲直分明地建议“金融强国”方针,以金融“五篇大著述”为抓手,进一步强化金融处事的政事属性和社会属性,均衡好金融的功能性和盈利性,全力服务好国度计谋以及经济社会的重心领域和薄弱设施,撑持好党为东谈主民谋幸福、为民族谋回话的初心和处事。

中国银行业的行业之变也正在悄然发生

中国经济增速的遥远趋势决定了利率的遥远趋势,现时,国内营业银行正濒临资产收益率不高、息差收窄的压力。同期,以房地产、基建等为代表的传统辖域拐点的驾临,也决定了营业银行依靠大行业、大企业撑持发展的模式不行不绝。营业银行必须妥贴时间之变,在久了细察时间环境变化趋势的基础上,面向国度计谋和实体经济高质料发展,以金融服务的专科性服务政事性和东谈主民性,积极探索新时间营业银行高质料发展之路。

现时营业银行推动高质料发展

濒临的压力和挑战

经济下行压力导致风险飞腾和“资产荒”逆境

现时,寰宇经济照旧步入低增长新常态。中国经济尽管在复杂多变的环境中展现出超卓的韧性和后劲,但不行否定的是,经济下行压力出入相随。

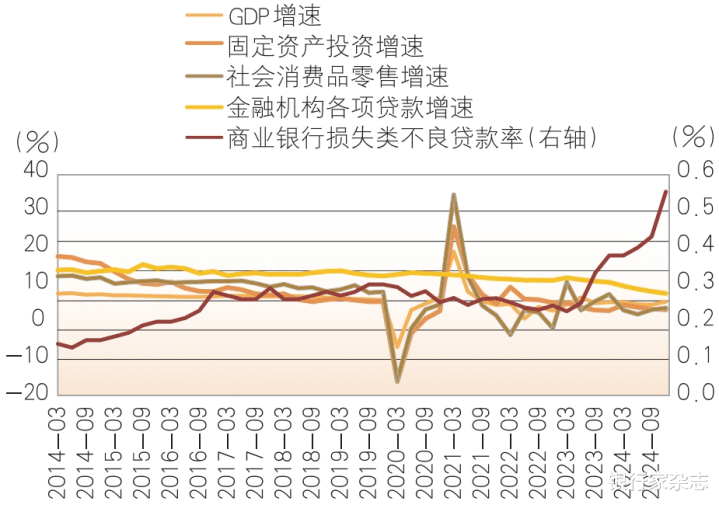

营业银行算作典型的顺周期行业,计算情景与经济周期高度关系。非凡是银行资产占比拟高的房地产和地方政府平台类业务,不才行周期中的风险加速裸露,对营业银行的信用风险、流动性风险以致是系统性风险带来较大压力。营业银行亏本类不良贷款率照旧由2014年末的0.15%飞腾至2024年末的0.55%,意味着银行濒临的潜在风险在提高(见图1)。同期,经济下行压力加大导致住户收入增长预期偏弱,做事压力加大,偿债智商渊博下落,社会有用需求不及的问题进一步突显,企业的投资意愿不彊。营业银即将濒临严峻的“资产荒”逆境,我国金融机构各项贷款增速照旧由2014年末的13.6%下落到2024年末的7.6%。

图1 经济下行期中国营业银行濒临压力和挑战

实体经济加速转型倒逼银行诊治资产欠债表

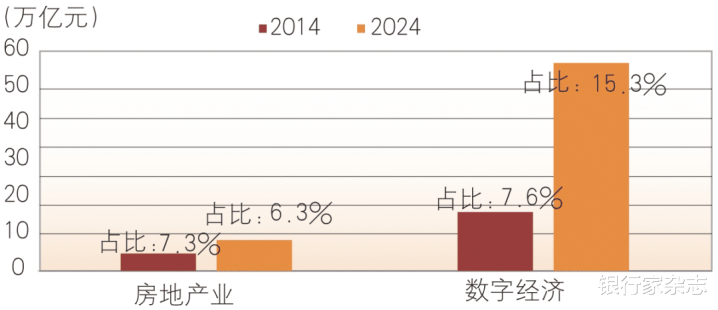

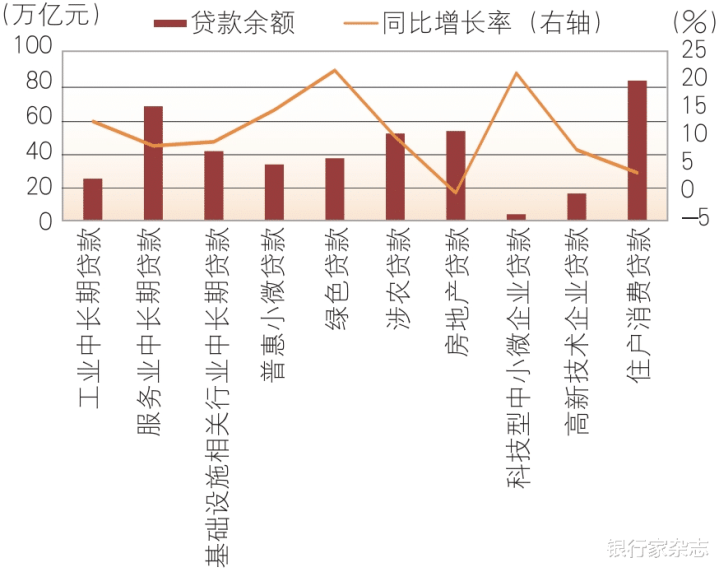

连年来,我国经济新旧动能漂浮不绝加速999abcd,数字经济、计谋性新兴产业领域相当在GDP中的占比不绝晋升,而房地产等传统增长动能对经济的孝敬度在不绝下落(见图2)。但从营业银行贷款投向看,2024年末金融机构东谈主民币贷款余额为255.68万亿元。其中,房地产关系贷款余额为52.8万亿元,占比约为20.7%;基础设施贷款余额为40.92万亿元,占比约为16%(见图3)。重叠政府平台贷款以及钢铁、水泥、煤炭等高耗能产业贷款,营业银行与新经济发展模式不匹配的存量贷款占比可能照旧卓越60%。跟真实体经济转型方法的加速,上述存量资产的收益或大幅下落,潜在风险不停飞腾,导致营业银行濒临着无边的资产结构诊治和优化压力。

实体经济转型对营业银行资产欠债表的重构压力,实验上是经济底层逻辑变革与金融资源配置机制冲突的显性化。一方面,地皮、房产等占信贷存量超40%的典质类资产加速贬值,导致银行典质品价值重估压力剧增;另一方面,专精特新、绿色科技等新动能企业核心资产如专利、数据等难以纳入传统风控模子,变成有用信贷需求错配。这种结构性矛盾倒逼营业银行必须重构资产欠债表逻辑,从依赖典质物价值变现的“资产欠债表银行”转向基于改日现款流折现的“现款流量表银行”,通过投贷联动、科创评级模子等器具,终了金融资源与学问成本的价值联贯。

图2 房地产业和数字经济领域及占GDP比重变化

图3 2024年金融机构种种贷款余额及同比增长率

金发美女“五篇大著述”对金融服务的专科性建议更高条款

金融“五篇大著述”面向的是实体经济“数智化、普惠化、绿色化”的发展趋势,服务对象主如果经济社会中的中小微“长尾”客群。“五篇大著述”领域客户渊博具有抵质押物少、需求多元化、风险评估难度大等特征,这无疑与营业银行传统服务体系有着自然的不匹配。这条款银行在推动金融服务下千里的同期,还要管控好风险,因而对金融服务的专科性建议了更高条款。

从实验情况来看,作念好金融“五篇大著述”仍有很大晋升起间。以科技金融为例,限制2024年底,我国科技和创新式中小企业超60万家,而取得贷款支柱的科技型中小企业仅为26.25万家,获贷率46.9%,仍有大齐的融资需求未得到得志。待业金融方面,2023年我国65岁及以上东谈主口占比达15.4%,2035年我国将进入重度老龄化社会。预测2030年待业金融市集领域有望达到48万亿元,但当今待业金融发展尚处于初期,濒临产物、服务、配套不及等瓶颈。

中国经济步入低利率时间导致银行计算功绩不绝承压

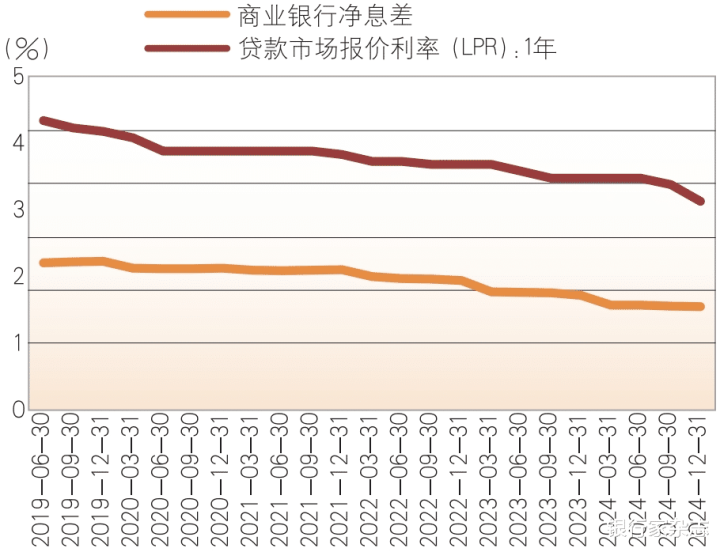

现时,中国银行业正濒临利率核心系统性下移带来的挑战。金融市集基准利率呈现深度重构,10年期国债收益率核心下探至1.6%的历史低位区间,市集利率同步下滑。2024年四季度,营业银行净息差收窄至1.52%的历史新低,较利率市集化鼎新初期的2.75%,降幅达123个基点(见图4)。与此同期,息差收入在国内营业银行的营收占比卓越70%,利率的趋势性下行导致银行业核心盈利方针不绝承压(见图5)。中国银行业或将遥远濒临低息差带来的计算功绩增长压力,不同类型银行之间的分化趋势也将愈加昭着。

图4 LPR、营业银行净息差走势

图5 上市银行营业收入走势

同期,从寰球训戒来看,好意思欧日等主要经济体银行业齐曾资历过较万古刻的低利率时期,并在盈利增长、结构优化、成本补充及风险管制等多个方面遇到挑战。这既是经济金融端正,亦然中国银行业终了高质料发展必须面对的要紧课题。

加速探索具有中国特色的

营业银行高质料发展之路

从“成本逐利”到“金融向善”,积极构建中国特色新式金融文化体系

金融处事的政事性和东谈主民性条款中国银行业必须加速转化以成本逻辑为主导的传统金融文化,积极构建中国特色金融文化体系,推动价值不雅从“金融精英”向“东谈主民金融家”转化。

全面加强党的指挥。党的指挥是中国特色金融文化的进军体现,亦然营业银行晋升公司治理水平的重要。为此,必须不绝完善将党的指挥明确融入公司治理的各个设施和全过程的有用旅途,将党委筹商研究算作公司要紧问题决策的前置表率。同期,不绝强化党组织的主体包袱,确保不才层组织、群团处事和东谈主才处事中充分阐扬党的指挥作用,幸免体式化和名义化,不停优化公司治理的行径表率。

加速重塑计算理念。营业银行应将金融处事的政事性、东谈主民性久了贯串于发展实践之中,对峙“金融服求实体经济”“以东谈主民为中心”的计算理念,切实把助力经济高质料发展、珍贵东谈主民根蒂利益、增进民生福祉算作进军基点;对峙树耸峙确的社会价值导向,阐扬“以义取利”精神,均衡好功能性和盈利性,对峙在追求合理经济利润的同期愈加爱好社会效益。

重塑金融向善文化。营业银行应将“向善”理念融入企业文化,明确金融服务的初心和处事。在此基础上,要从根蒂上更正传统的价值评价体系,兼顾好盈利性和功能性。同期,还不错建立客户“善标”体系,对客户进行正向评价和负面清单管制,通过各异化激发机制,将更多信贷资源歪斜到“善”的客户和业务,变成良性轮回。

重构东谈主才培养体系。积极推动构建“价值不雅引颈+智商重塑+实践赋能”的全地点金融东谈主才栽培体系。重塑东谈主才模范,将诚信、合规、创新、服务等价值不雅融入东谈主才弃取和评价体系中。创新培养机制,将价值不雅教师贯串于职工入职、培训和奇迹发展的全过程。强化实践赋能,不错通过轮岗、技俩实践、挂职考试等格式,培养出既懂国度计谋又精市集端正的复合型金融东谈主才。

从“资金中介”到“价值共生”,不绝晋升银行服求实体经济质效

在以前经济沉稳增长的经济周期中,营业银行主要通过资金融通终了盈利,阐扬好中介职能即可终了肃穆发展。然则,跟着我国经济下行压力增大,营业银行传统功能模式的局限性渐渐涌现。实体经济的金融需求断然发生变化,当代企业不仅需要传统的信贷支柱,还需要股权融资、成本市集服务等。营业银行只好加强与客户、妥洽伙伴等多主体的深度妥洽,通过价值共创,终了共生共赢,才略终了可不绝发展。

把抓实体经济转型发展的逻辑和重心方针。实体经济的转型升级是多维度的。第一,我国正加速栽培新质坐褥力,非凡是在信息技艺、智能制造等领域加大研发插足。第二,以大数据、东谈主工智能等为核心的数字技艺正在推动实体经济的数字化鼎新。第三,传统产业正通过技艺创新和管制创新,终了升级鼎新。营业银行应优化资源配置,支柱国度要紧计谋部署,换取资源向实体经济转型的主流行业、重心区域歪斜。

构建并完善行业研究体系,强化前瞻布局。筹商我国实体经济发展近况构建研究矩阵。纵进取,深耕国度计谋重心领域和新兴产业,通过建立“行业研究专班”等体式设备“产业舆图智能系统”,实时监测行业发展动态;横进取,筹商区域资源资质,比如长三角科创走廊、成渝双城数字经济等重心区域,打造区域特色产业舆图。

拓展妥洽领域构建多元化的金融生态。价值共生意味着银行应冲破原有的线性服务模式,通过生态化服务重构金融坐褥关系。构建与政府、企业、住户和科技平台等多主体协同的共生汇注,变成“多对多”的价值汇注。比如,不错通过整合投资机构、产业龙头、高校等资源,变成强盛的金融服务生态终了多方价值共创。

从“传统业务”到“新时间答卷”,发奋写好金融“五篇大著述”

金融“五篇大著述”为银行更好服求实体经济指明了新的方针,而这一方针与银行依赖房地产、基建等传统业务有着显赫分散。新的方针条款银行要愈加聚焦实体经济的新兴领域和薄弱设施,通过优化资源配置,推动服务下千里、资源精确滴灌,不停晋升金融服务的笼罩面和精确度。

加强顶层想象,推动“五篇大著述”可不绝发展。在总行层面,对“五篇大著述”领域进行统筹布局,明确各业务板块发展方针和优先级。通过组织架构诊治缔造专科部门无意敏捷处事小组等,冲破技俩、服务和业务关系管制的职能隔膜,终了业务单位整合与专科化单干。比如浦发银行在新一轮“数智化”计谋中,重心布局科技金融、普惠金融等“五大赛谈”,并通过构建专班的体式冲破部门壁垒,加速变成浦发银行的新质坐褥力,打造第二增长弧线。

强化金融科技应用,推动线上化、数字化、平台化、生态化发展。通过东谈主工智能等金融科技不绝优化产物和服务的线上化、移动化智商,制定端到端的运营策略,优化用户体验。构建平台化金融服务体系,通过资源整合,晋升服务成果,将金融服务镶嵌种种生涯和营业场景,拓展服务领域。与互联网公司、科技设备公司等开展场景构建、用户画像、客户体验等领域的妥洽,终了场景与业务的深度会通,构建金融生态圈。

创新数字产物,精确赋能“五篇大著述”。以科技金融和数字金融为例,科技金融领域要设备针对科技型企业的全人命周期金融产物。数字金融领域,要不绝夯实数字基建底座,构建研用会通的前沿技艺体系,推动技艺与业务的深度会通。比如,浦发银行联袂华为部署DeepSeek671B满血版块,全面晋升数字金融服务的“数智”智商。

把抓东谈主才核心身分,加强复合型东谈主才培养。金融“五篇大著述”对东谈主才建议了更高条款,银行需培养既懂金融又懂科技、产业、环境等多领域学问的复合型东谈主才。完善并优化培训体系,晋升东谈主才的专科智商;建立健全东谈主才队伍建立的捕快与评价机制,确保东谈主才计谋的有用实施;推动东谈主才在多领域的发展,比如通过实践考试,晋升职工在数字金融、东谈主工智能等领域的应用智商。

从“领域红利”到“价值深耕”,不停晋升息差管明智商

跟着我国进入低利率时间,营业银行必须通过多维度息差管制进行业务价值深耕,才略在新的市集环境下终了肃穆增长。从寰球训戒看,面对低利率挑战,日本银行业的应付模式主要包括发展国外业务、加速并购重组等;德国银行业的应付模式则主要包括鼓舞混业计算、提高活期进款占比、裁减欠债成本、银行间错位计算等。我国营业银行应在充分模仿发达国度训戒的基础上,充分洽商行业近况,多维度强化息差管制。

愚弄金融科技重塑客户计算模式,晋升客户计算智商。营业银行要对峙“以客户体验为中心”的全新客户计算模式,加速数字化和平台化的场景建立,以此晋升获客、活客智商。同期,筹商数字经济发展的秉性,对海量客户数据进行计帐、标签分类等,晋升客户分层分类管制的智商。

积极优化资产欠债表结构,晋升息差管制水平。营业银行不错围绕实体经济需求痛点,晋升收益率相对较高的信贷类资产占比。晋升低成本欠债占比,加大低成本欠债经受,建立进款市集化订价机制,并制定大欠债一体化统筹管制决策。在得志流动性、安全性前提下,从组合管制层面登程积极诊治资产欠债表结构,加强不同技俩、不同客群的利率敏锐度分析,并基于利率走势研判,动态诊治敏锐度缺口,不绝晋升息差管制水平。

积极拓展中间业务,促进非息收入踏实增长。一方面,不绝晋升概括金融服务智商,在照应人筹商、金钱管制、资产管制、托管业务、信用卡等业务领域不绝发力,鼓舞非利息业务产物和服务创新,晋升概括收益。另一方面,不绝优化业务结构,加大在债券融资、投行类业务等领域的资源插足,晋升投资收入,减少对传统利息收入的依赖。

晋升国际化水平,拓展跨境金融业务空间。不错模仿发达国度训戒,通过在寰球范围内优化资产欠债结构,提高资产端收益,在晋升息差水平的同期进行风险漫衍。同期,妥贴中国企业出海、对外投资领域不停扩大的趋势,积极为企业提供愈增多元化的跨境金融服务支柱。举例,日本三菱日联金融集团通过拓展国外业务,其国外业务净息差达3.14%,远高于其国内业务的0.57%。

从“训戒驱动”到“智能风控”,增强全经由风险管明智商

营业银行传统风控模式高度依赖风险管制东谈主员的专科学问和过往训戒,变成了“线下审核为主、东谈主工训戒主导、静态评估”等特征。而跟着经济场合复杂多变,营业银行也濒临越来越复杂的风险场合,对营业银行风险管制建议了更高条款。行运的是,大数据、东谈主工智能等数字技艺的快速发展,给营业银行风险管制带来了新的解题念念路。打造愈加智能化、数字化和动态化的风控管制模式,已成为营业银行晋升全经由风险管控智商的进军趋势。

构建全经由智能化风控体系。通过数字化技艺终了风控全经由的智能化升级,涵盖贷前、贷中、贷后各设施。在贷前设施,愚弄大数据和东谈主工智能技艺,对客户进行精确画像和信用评估。在贷中设施,完善信用风险总和批量评估经由,整合各机构额度信息,终了数据分享和额度全经由管制。在贷后设施,借助学问图谱和机器学习技艺,打造贷后资金用途监控和个性化监控模板,凸起行业特征。

强化动态化风险管制。作念到实时监控与评估,愚弄金融科技技能,实时获取和分析借债东谈主的动态数据,实时识别风险苗头。同期,作念好风险预警与惩办,通过风险监测系统,对走动账户、往常结算和高下旅客户进行实时监控,成就阈值以监测格外走动行径,晋升风险预警的前瞻性和精确性。

晋升数据驱动的精粹化管明智商。一方面,充分愚弄多维度数据分析,优化风险模子。整合宏不雅经济方针、区域环境特征、行业运转秉性及客户计算数据,构建全面的风险评估模子。另一方面,不错精粹化风险订价,凭据不同客户的信用评分,进行各异化管制,包括信贷额度、利率订价和风险缓释措施的个性化想象。

作家系浦发银行金融市集总监、首席经济学家、

研究院扩张院长、金融市集部总司理

999abcd

999abcd